Trekken Emerging Markets waarde-aandelen straks weer de kar?

Vorige week maandag daalde de olieprijs tot een historisch dieptepunt. Nee, een vat olie (WTI) werd niet gratis aangeboden, maar voor een vat olie kreeg je geld toe. Afgelopen maandag sloot de mei future op -$37,63; een historisch dieptepunt.

Afgelopen dinsdag liep deze future af op een prijs van $10,01. Inmiddels wordt de WTI juni future rond $17 verhandeld. Normaal gesproken wordt een (te) lage olieprijs niet als positief ervaren. Toch zijn er historische aanknopingspunten, waarbij extreem lage olieprijzen een goed aankoopmoment vormen. Wat zouden beleggers dan kunnen kopen voor de lange termijn?

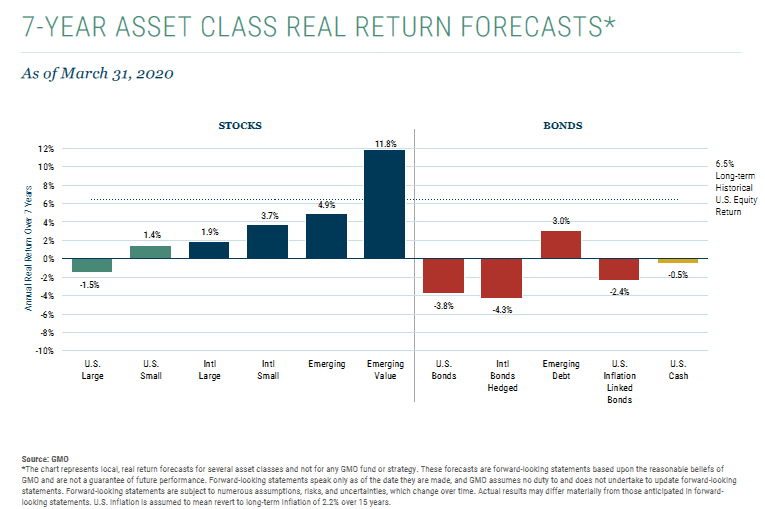

Het Amerikaanse GMO LLC publiceert regelmatig 7-jaars verwachtingen omtrent rendementen van verschillende beleggingscategorieën. Vorige week kwam het meest recente rapport uit, waarin de verwachting werd uitgesproken dat kas en de meeste obligaties een negatief jaarrendement gaan halen. Daarnaast verwacht GMO dat de meeste aandelencategorieën gemiddeld minder dan 5% rendement per jaar gaan halen met als negatieve uitschieter Amerikaanse large caps. Er is één uitzondering binnen de aandelencategorieën; Emerging Markets (EM) waarde-aandelen waarin GMO een gemiddeld jaarrendement van 11% verwacht de komende 7 jaar, zoals onderstaande grafiek aangeeft. De belangrijkste reden hiervoor is dat, na een grote correctie zoals we recent hebben gezien, het herstel geleid wordt door de goedkoopste aandelen. Op het moment dat het optimisme bij beleggers terugkeert, dan zullen zij de koopjes uit de markt halen.

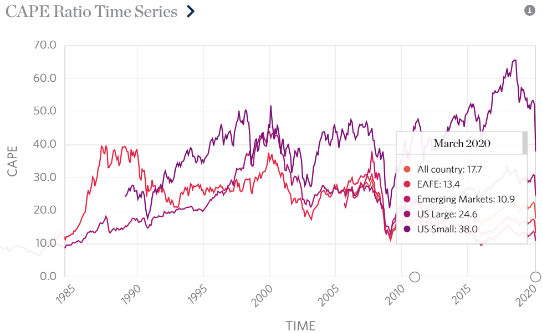

De verwachtingen van GMO zijn niet uit de lucht gegrepen. Met voorbeelden uit het verleden (onder andere de oliecrisis van 1973 en de bubbel in Japan eind 1989) geven zij aan dat Amerikaanse en Japanse (waarde)-aandelen vanaf het moment van correctie slechter wisten te herstellen. Waarom wordt er dan wel meer waarde gecreëerd in de EM? GMO maakt gebruik van de zogenaamde Cyclically Adjusted Price-Earnings (CAPE) ratio. De CAPE ratio, die door professor Robert Shiller is bedacht, wordt gedefinieerd als de koers gedeeld door het 10-jaars voortschrijdende gemiddelde van de winst per aandeel gecorrigeerd voor inflatie. Research Affiliates LLC heeft de verschillende CAPE ratio’s grafisch in kaart gebracht. Hierin is zichtbaar dat - over een periode gemeten vanaf 1985 - EM goedkoop zijn ten opzichte van wereldwijde, Amerikaanse en Europese aandelen.

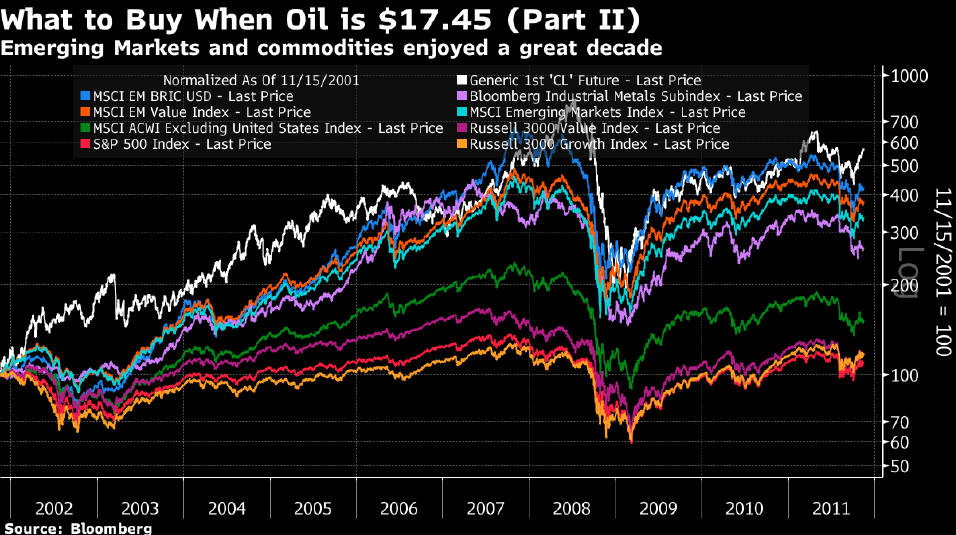

Dat EM aandelen nu goedkoop zijn komt door meerdere factoren. Vooral de recente dalingen in de markt ten gevolge van het coronavirus liggen hieraan ten grondslag. Veel belegd vermogen werd onttrokken uit de EM, waardoor de verschillende valuta verzwakten. Daarnaast droogt de vraag naar producten op, terwijl de wereld overspoeld wordt met olie. Doordat de vraag naar olie geïmplodeerd is, is de koers dus hard geland. De combinatie en correlatie tussen de lage waardering van EM aandelen, gedaalde EM valuta’s en een lage olieprijs maakt dat GMO aangeeft dat EM aandelen koopwaardig zijn. In het verleden bleek dit ook toen de olieprijs net als nu tot onder de $20 per vat zakte. GMO baseert zich op de periode eind 2001 toen WTI $17,45 aantikte, waarna de olieprijs zelf, aandelen en EM valuta’s in waarde stegen en als een katalysator fungeerden voor de bull market rally in EM.

De toekomst is niet te voorspellen en verwachtingen worden gebaseerd op het verleden of modellen. De gehele wereld is momenteel in de greep van het coronavirus. Landen die deel uitmaken van EM zullen eerst hun eigen financiële en economische problemen moeten oplossen. Het neemt niet weg dat landen zoals China, Zuid-Korea en Taiwan de problemen adequaat en sterk aanpakken en deze landen maken voor meer dan de helft uit van de MSCI EM Index. Wellicht herhaalt de historie zich en is de lage olieprijs de voorloper van de volgende bull markt in Emerging Markets.