Nigeria: te goedkoop om te verkopen

Op Zuid-Afrika na, is Nigeria dit jaar een van de slechts presterende beurzen op het Afrikaanse continent. De Nigeria Stock Exchange All Share Index staat op een verlies van 13,77%. In euro’s gemeten bedraagt de daling 10,39%. Dat betekent dat de valuta, de naira, wel sterker is geworden. Dat is opvallend aangezien veel opkomende landen dit jaar de waarde van hun valuta hebben zien dalen.

Eigenlijk gaat het economisch helemaal niet zo slecht in Nigeria. Zo staat de olieprijs, waar het land in sterke mate van afhankelijk is op het hoogste punt in jaren, de munt is stabiel, de buitenlandse deviezenreserves zijn bijna verdubbeld sinds de bodem van 2016 en de economie groeit weer. Na een krimp van 1,6% in 2016 is vorig jaar de economische groei op +0,8% uitgekomen. Het IMF verwacht voor dit jaar een groei van +2,1%.

Wat zijn dan de factoren die de beurs zo onder druk zetten? Ten eerste hadden beleggers wellicht een sterker groeicijfer verwacht. Bij publicatie van de jongste groeicijfers was er vooral teleurstelling over de negatieve bijdrage van oliesector. Daarnaast speelt het risk-off sentiment jegens opkomende markten een belangrijke rol bij buitenlandse beleggers. De vrees bestaat dat de crises in Argentinië en Turkije overslaat op andere Emerging Markets door handelsoorlogen en renteverhogingen in de VS. Alhoewel er geen tekenen zijn dat dit het geval is voor Nigeria, getuige de FX reserves en de stabiele naira, is de vraag naar Nigeriaanse aandelen sterk gedaald. Een andere belangrijke oorzaak daarvoor zijn de aankomende verkiezingen in februari 2019. Het is nog steeds onduidelijk wie de uitdager wordt van de huidige president Buhari en zodoende wat kan worden verwacht onder een eventuele nieuwe regering. Ondertussen zijn een aantal politieke kopstukken overgelopen naar de oppositie.

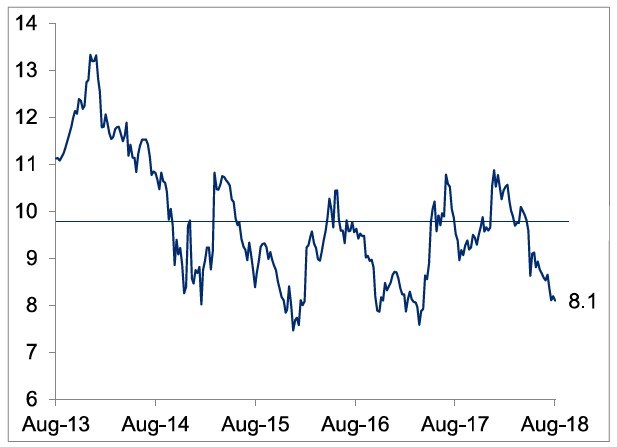

Buitenlandse beleggers zijn doorgaans de grootste spelers op de Nigeriaanse markt. Maar door de meltdown in Emerging Markets, de wereldwijde zorgen over handelsoorlogen en de politieke onrust is de activiteit van deze beleggers opgedroogd. Uit het Foreign Portfolio Investor activity report van de Nigeriaanse beurs voor de maand juli blijkt dat de totale transactiewaarde van buitenlandse beleggers met 64,68% is gedaald van N102,41 naar N36,17 miljard. Door genoemde factoren is de Nigeriaanse beurs steeds verder afgegleden. Dit terwijl de winstverwachtingen van bedrijven over het algemeen op peil zijn gebleven. Dit heeft tot gevolg de Nigeriaanse aandelen op nog slechts 8,1 keer de verwachte winst noteren. Dit is bijna de laagste waardering in 5 jaar tijd en een veel lager dan de gemiddelde historische koerswinstverhouding van 9,8.

Ondanks de onzekerheid die de verkiezingen met zich meebrengen, lijkt fundamenteel gezien Nigeria te goedkoop om nu nog uit de markt te stappen. Binnen het TCM Afrika fonds hebben we net onze positie in een aantal Nigeriaanse banken wat uitgebreid. De koerswinstverhouding van Zenithbank (3,5x), Guaranty Trust Bank (5,2x) en United Bank for Africa (3,3x) liggen nog weer beduidend lager dan de markt. Daarnaast ligt het gemiddelde dividendrendement van deze banken rond de 9%. De totale weging van het TCM Afrika fonds in Nigeria bedraagt op dit moment 19%. Bij het TCM Global Frontier High Dividend fonds is dit bijna 9% van het fondsvermogen.

TCM Investmentfunds

JOURE

20-9-2018

Bronnen:

* Citi Research TalkFM! Is Nigeria too cheap to sell?

* Leadership.ng Is there hope for the Nigerian Stock Market?